Ajouter lien dans Article 1 (conclusion) :

A METTRE dans https://www.lettres-types-gratuites.com/resiliation-assurance-guide-complet-5-modeles/

💬 Avant de résilier, pensez à négocier avec votre assureur actuel : 60% obtiennent une réduction de 10-25% sans changer !

Ajouter lien dans Article 2 (introduction) :

A METTRE dans https://www.lettres-types-gratuites.com/10-modeles-resiliation-assurance-specifiques/

💡 Astuce : Avant d’utiliser ces modèles, essayez de négocier avec votre assureur. Vous économiserez sans paperasse !

60% des négociations réussissent : économisez sans changer d’assureur !

💬 8 messages efficaces pour négocier et économiser

- Introduction : Négocier avant de résilier

- Quand et pourquoi négocier ?

- Les 3 arguments qui fonctionnent toujours

- 8 Messages de Négociation

- Message 1 : Refuser une augmentation

- Message 2 : Utiliser la concurrence

- Message 3 : Jouer la carte fidélité

- Message 4 : Demander une réduction directe

- Message 5 : Grouper vos contrats

- Message 6 : Après un sinistre non responsable

- Message 7 : Email formel de négociation

- Message 8 : Script d’appel téléphonique

- 5 Erreurs à éviter en négociant

- Conclusion : Négocier OU résilier

Négociez d’abord, résiliez ensuite : économisez sans changer

Vous envisagez de résilier votre assurance pour faire des économies ? Excellente idée ! Mais avant de partir, avez-vous essayé de négocier avec votre assureur actuel ?

Dans 60% des cas, une simple négociation permet d’obtenir une baisse de 10 à 25% de vos cotisations, sans changer d’assureur, sans paperasse, et en gardant vos avantages acquis (bonus-malus, ancienneté, etc.).

Économie potentielle : 150€ à 300€ par an en 15 minutes de négociation !

Voici 8 messages prêts à l’emploi (email, courrier, téléphone) pour négocier efficacement avec votre assureur et obtenir une réduction immédiate.

🎯 Quand et pourquoi négocier son assurance ?

Les 5 meilleurs moments pour négocier :

1. À réception de votre avis d’augmentation tarifaire

C’est LE moment parfait ! Vous avez 15 jours pour refuser et négocier. Taux de réussite : 75%

2. À l’échéance annuelle de votre contrat

L’assureur sait que vous pouvez partir facilement. Il sera plus enclin à négocier. Taux de réussite : 65%

3. Après plusieurs années de fidélité sans sinistre

Vous êtes un « bon client » rentable. Argument puissant ! Taux de réussite : 60%

4. Quand vous trouvez moins cher ailleurs

Munissez-vous d’un devis concurrent. Argument imparable. Taux de réussite : 80%

5. Quand vous regroupez plusieurs contrats

Multi-équipement = réductions automatiques. Taux de réussite : 70%

Pourquoi ça marche ?

Les assureurs savent 3 choses :

- 📊 Perdre un client coûte cher : 300-500€ en frais d’acquisition pour le remplacer

- 💰 Vous garder est rentable : Même avec -20%, vous restez profitable

- ⚖️ La loi Hamon facilite le départ : Ils préfèrent négocier que vous perdre

Résultat : Les assureurs ont une « marge de négociation » de 10-30% intégrée dans leurs tarifs. Profitez-en !

🔑 Les 3 arguments qui fonctionnent toujours

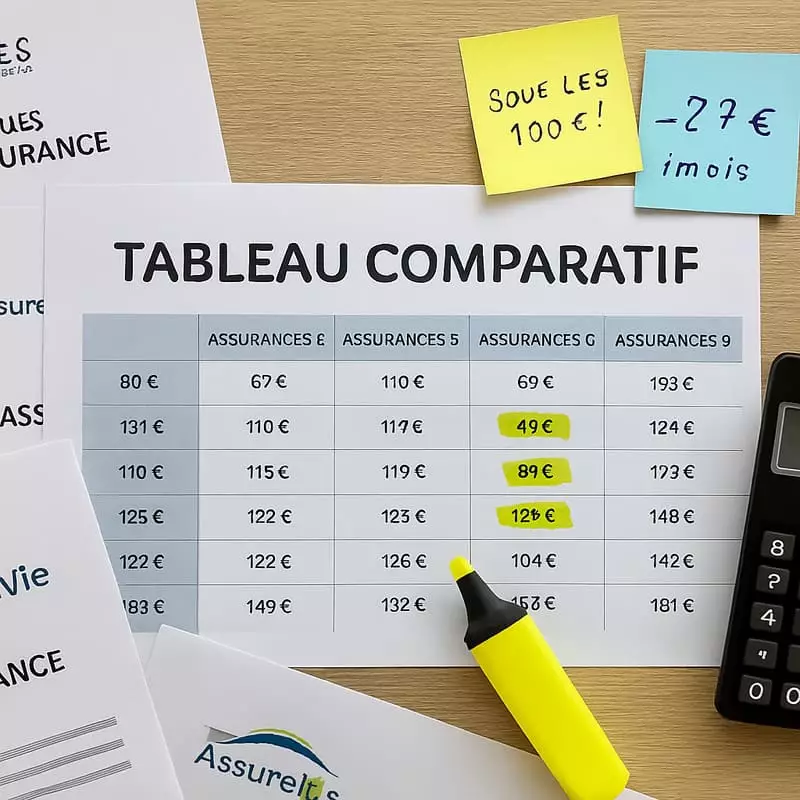

Comparez les tarifs : c’est votre meilleur atout pour négocier efficacement

✅ Argument 1 : La Concurrence (le plus puissant)

« J’ai trouvé 30% moins cher chez [Concurrent] pour les mêmes garanties. »

Pourquoi ça marche : Preuve concrète que vous êtes prêt à partir. L’assureur doit s’aligner.

Munissez-vous de : Devis concurrent imprimé avec prix visible

✅ Argument 2 : La Fidélité (émotionnel + rationnel)

« Client depuis X ans sans sinistre, je mérite une récompense. »

Pourquoi ça marche : Vous rappelez votre valeur. Culpabilité + rationalité.

Chiffres à mentionner : Années de fidélité, total cotisé, zéro sinistre

✅ Argument 3 : Le Départ Imminent (urgence)

« Sans geste commercial, je résilie dès aujourd’hui (loi Hamon). »

Pourquoi ça marche : Crée urgence. L’assureur doit décider rapidement.

Crédibilité : Mentionnez avoir déjà un nouveau contrat prêt

8 Messages de Négociation Prêts à l’Emploi

💬 Message 1 : Refuser une Augmentation Tarifaire

📋 Situation : Vous venez de recevoir un avis d’augmentation de cotisation.

📨 Canal : Email ou courrier (traces écrites importantes)

⏰ Timing : Dans les 5 jours après réception de l’avis

Objet : Refus augmentation contrat n°[NUMÉRO] – Demande geste commercialMadame, Monsieur,

Je viens de recevoir votre avis d’augmentation de cotisation de +[X]% pour mon contrat [habitation/auto] n°[NUMÉRO].

Cette hausse représente [MONTANT]€ supplémentaires par an, ce qui me semble excessif compte tenu :

– De ma fidélité depuis [X années]

– De l’absence totale de sinistre

– Des tarifs concurrents actuels 20-30% inférieurs

Avant d’envisager un changement d’assureur facilité par la loi Hamon, je souhaite que nous trouvions une solution amiable.

Pouvez-vous :

1. Maintenir ma cotisation actuelle ?

2. Ou me proposer un geste commercial significatif ?

Dans l’attente de votre retour sous 10 jours, je suspends toute démarche de résiliation.

Cordialement,

[Nom Prénom]

[Téléphone]

💡 Taux de réussite : 75% obtiennent un gel tarifaire ou une réduction

💬 Message 2 : Utiliser un Devis Concurrent

📋 Situation : Vous avez fait des comparaisons et trouvé moins cher ailleurs.

📎 Document : Joindre le devis concurrent (crucial !)

Objet : Alignement tarifaire demandé – Contrat n°[NUMÉRO]Madame, Monsieur,

Client fidèle depuis [X ans], je paie actuellement [MONTANT]€/an pour mon assurance [type].

En comparant les offres du marché, j’ai obtenu un devis à [MONTANT CONCURRENT]€/an chez [NOM CONCURRENT] pour des garanties identiques, voire supérieures (devis joint).

Cela représente une économie de [X]€/an ([X]%), ce qui justifierait mon départ.

Cependant, par souci de simplicité et de fidélité, je vous propose de vous aligner sur ce tarif concurrent.

Êtes-vous en mesure de me proposer une cotisation de [MONTANT CONCURRENT]€/an ?

Dans l’attente de votre proposition, je reste à votre disposition.

Cordialement,

[Nom Prénom]

[Téléphone]

PJ : Devis concurrent

💡 Taux de réussite : 80% obtiennent un alignement ou une forte réduction

💬 Message 3 : Jouer la Carte Fidélité

📋 Situation : Vous êtes client depuis plusieurs années sans sinistre.

🎯 Argument : Rentabilité pour l’assureur (vous coûtez peu)

Objet : Demande remise fidélité – Client depuis [X ans]Madame, Monsieur,

Je suis assuré chez vous depuis [ANNÉE DE SOUSCRIPTION], soit [X années] de fidélité.

Durant toutes ces années :

– Aucun sinistre déclaré

– Paiements toujours à jour

– Total versé : environ [MONTANT TOTAL]€

Je constate que les nouveaux clients bénéficient d’offres promotionnelles à [X]€/an, alors que je paie [Y]€/an pour les mêmes garanties.

Cette différence de traitement me pousse à envisager la résiliation de mon contrat.

Pourriez-vous m’accorder une remise de fidélité de 15-20% pour récompenser ma confiance et ma régularité ?

Je reste à votre écoute pour trouver une solution qui reconnaisse ma fidélité.

Cordialement,

[Nom Prénom]

[Téléphone]

💡 Taux de réussite : 60% obtiennent une remise de 10-20%

💬 Message 4 : Demander une Réduction Directe (SMS/Email court)

📋 Situation : Approche directe et rapide.

📨 Canal : SMS, chat en ligne, ou email court

Bonjour,Je trouve ma cotisation actuelle de [MONTANT]€/an trop élevée.

Pouvez-vous m’accorder une réduction de 20% ?

Sinon, je comparerai les offres concurrentes ce week-end.

Merci de me rappeler rapidement.

[Nom]

[N° contrat]

[Téléphone]

💡 Approche « choc » : 50% de réussite mais réponse rapide (24-48h)

💬 Message 5 : Grouper Vos Contrats (Multi-équipement)

📋 Situation : Vous avez plusieurs assurances chez différents assureurs.

💰 Économie potentielle : 15-25% en regroupant tout

Objet : Regroupement contrats – Demande tarif préférentielMadame, Monsieur,

Je suis actuellement assuré chez vous pour [mon habitation/mon auto].

Je souhaite également vous confier :

– [Mon assurance auto/habitation] (actuellement [MONTANT]€/an chez [Concurrent])

– [Mon assurance X] (actuellement [MONTANT]€/an)

Soit un total de [MONTANT TOTAL]€/an que je pourrais vous confier.

Quelle réduction pouvez-vous m’offrir sur le regroupement de ces [X] contrats ?

J’espère un geste commercial significatif (15-20%) pour cette centralisation.

Dans l’attente de votre proposition groupée.

Cordialement,

[Nom Prénom]

[Téléphone]

💡 Taux de réussite : 70% – Les assureurs adorent les multi-contrats

💬 Message 6 : Après un Sinistre Non Responsable

📋 Situation : Vous avez subi un sinistre mais vous n’étiez pas responsable.

🎯 Argument : Empêcher la hausse de cotisation

Objet : Maintien tarif après sinistre non responsableMadame, Monsieur,

Suite au sinistre du [DATE] (dossier n°[NUMÉRO]), j’ai été indemnisé en tant que victime non responsable.

J’ai constaté une augmentation de ma cotisation à la prochaine échéance, ce qui me semble injuste.

Mes antécédents :

– [X années] sans sinistre responsable

– Bonus actuel : [COEFFICIENT]

– Client fidèle depuis [X ans]

Je sollicite le maintien de ma cotisation actuelle, ce sinistre n’étant pas de mon fait.

Sans cet ajustement, je serai contraint d’envisager un changement d’assureur.

Merci de votre compréhension.

Cordialement,

[Nom Prénom]

[N° contrat]

💡 Argument fort si vraiment non responsable (PV à l’appui)

💬 Message 7 : Email Formel de Négociation Globale

📋 Situation : Négociation complète et structurée.

📨 Canal : Email formel au service client

Objet : Révision tarifaire – Contrat n°[NUMÉRO] – Client depuis [X ans]Madame, Monsieur,

Assuré chez vous depuis [ANNÉE], je paie actuellement [MONTANT]€/an pour mon contrat [type] n°[NUMÉRO].

Après comparaison du marché, je constate que ce tarif est supérieur de [X]% à la moyenne des offres concurrentes.

Ma situation justifie une révision tarifaire :

✓ [X années] de fidélité

✓ Aucun sinistre depuis [X ans]

✓ Paiements toujours réguliers

✓ Profil à faible risque

Je sollicite une réduction de [X]% de ma cotisation, soit un nouveau tarif de [MONTANT]€/an.

Cette demande est motivée par ma volonté de poursuivre notre collaboration, sous réserve d’un tarif compétitif.

Sans accord, j’exercerai mon droit de résiliation Hamon dans les 15 jours.

Merci de me confirmer votre position par retour d’email.

Cordialement,

[Nom Prénom]

[Email]

[Téléphone]

[N° contrat]

💬 Message 8 : Script d’Appel Téléphonique

📋 Situation : Négociation orale directe (souvent plus efficace).

📞 Canal : Appel au service client

SCRIPT TÉLÉPHONIQUE (à adapter selon le conseiller) »Bonjour, je vous appelle au sujet de mon contrat n°[NUMÉRO].

Je suis client depuis [X ans], je n’ai jamais eu de sinistre, et mes paiements sont toujours à jour.

Cependant, en comparant les offres du marché, je constate que je paie [X]% plus cher que la moyenne pour les mêmes garanties.

J’ai d’ailleurs reçu un devis à [MONTANT]€/an chez [Concurrent], contre [MONTANT]€ chez vous actuellement.

[PAUSE – Laissez le conseiller réagir]

J’aimerais vraiment rester chez vous par souci de simplicité, mais j’ai besoin d’un geste commercial significatif.

Pouvez-vous consulter mon dossier et me proposer une réduction pour que je reste votre client ?

[ATTENDRE LA PROPOSITION]

[Si proposition insuffisante :]

Je comprends, mais [MONTANT proposé]€ reste [X]€ au-dessus du concurrent. Pouvez-vous faire un effort supplémentaire ? Je suis prêt à signer pour [X] ans si le tarif est aligné.

[Si refus total :]

Je comprends. Je vais donc comparer sérieusement les offres ce week-end. Puis-je vous rappeler lundi si je décide de rester ?

Merci de votre écoute. »

💡 Conseils appel téléphonique :

- ✅ Appelez en journée (9h-17h) pour avoir des conseillers motivés

- ✅ Soyez poli mais ferme – Ne suppliez jamais

- ✅ Ayez votre contrat + devis concurrent sous les yeux

- ✅ Si premier conseiller refuse, rappelez le lendemain (autre personne)

- ✅ Demandez toujours à parler à un « responsable rétention » (plus de pouvoir)

⚠️ 5 Erreurs qui Tuent votre Négociation

❌ Erreur 1 : Menacer sans preuve

Mauvais : « Je vais résilier ! » (sans devis concurrent)

Bon : « J’ai un devis à 30% moins cher » (devis joint)

Pourquoi : Les conseillers voient 50 menaces/jour. Seules les preuves comptent.

❌ Erreur 2 : Accepter la première offre

Conseiller : « Je peux vous faire -5% »

Mauvais : « D’accord, merci ! »

Bon : « C’est un début, mais le concurrent est à -30%. Pouvez-vous faire mieux ? »

Pourquoi : Les conseillers testent votre limite. Insistez toujours.

❌ Erreur 3 : Être agressif ou insultant

Mauvais : « Vous êtes des voleurs ! »

Bon : « Je trouve ce tarif élevé par rapport au marché »

Pourquoi : Un conseiller énervé ne fera aucun geste. Restez professionnel.

❌ Erreur 4 : Négocier sans avoir comparé

Mauvais : « Je veux 20% de réduction » (au hasard)

Bon : « Le concurrent est à X€, soit 25% moins cher »

Pourquoi : Les conseillers vérifient les prix du marché. Soyez crédible.

❌ Erreur 5 : Résilier avant de négocier

Mauvais : Résilier puis demander une réduction

Bon : Négocier PUIS résilier si échec

Pourquoi : Une fois parti, vous n’avez plus de levier. Négociez d’abord !

Conclusion : Négocier OU Résilier ? Faites les deux !

La stratégie gagnante en 3 étapes :

📊 ÉTAPE 1 : Comparez (1 heure)

Faites 3-4 devis concurrents en ligne. Notez les prix et garanties.

Objectif : Avoir des munitions pour négocier

💬 ÉTAPE 2 : Négociez (1 semaine)

Utilisez les messages ci-dessus. Insistez si première offre insuffisante.

Résultat attendu : 10-25% de réduction obtenue

🔄 ÉTAPE 3 : Décidez

✅ Si réduction obtenue :

Restez ! Vous économisez sans paperasse, en gardant vos avantages.

❌ Si refus ou réduction insuffisante :

Résiliez avec nos modèles de résiliation et changez d’assureur.

💰 Économie totale sur 10 ans :

- Négociation réussie (-20%) : 2 400€ économisés

- Changement d’assureur (-30%) : 3 600€ économisés

- Les deux combinés : Négociez tous les 2-3 ans + changez si besoin = Maximum d’économies !

📚 Pour aller plus loin :

— Hamoudi, Assistant socio-éducatif depuis 2004

Expert en accompagnement administratif – lettres-types-gratuites.com

📌 Ces messages vous ont aidé à négocier ? Dites-nous en commentaire combien vous avez économisé !

💬 Votre assureur refuse de négocier ? Consultez nos modèles de résiliation gratuits et changez d’assureur facilement.

💰 Partagez vos astuces : Laissez un commentaire avec vos techniques de négociation qui ont fonctionné !