Votre banque vient de refuser votre demande de prêt immobilier ? Vous vous sentez désemparé et ne savez pas comment réagir ? Ne baissez pas les bras. Chaque année en France, 42% des refus de crédit immobilier sont transformés en acceptation après un recours bien préparé. Dans ce guide complet 2026, découvrez les 5 recours les plus efficaces et 3 modèles de lettres prêts à l’emploi pour obtenir votre financement et concrétiser votre projet d’achat immobilier.

42% des refus de prêt immobilier sont transformés en acceptation après un recours bien préparé

L’essentiel en 30 secondes

- 42% de taux de succès pour les recours bien argumentés après refus

- 5 recours efficaces : recours gracieux, médiateur bancaire, courtier, co-emprunteur, garanties supplémentaires

- 3 modèles de lettres gratuits prêts à copier dans cet article

- 15 jours : délai moyen de réponse après un recours gracieux

- 100% gratuit : le recours gracieux et la médiation bancaire ne coûtent rien

- 73% de chances d’obtenir un crédit après amélioration de votre dossier

Sommaire

- Les 5 raisons principales de refus de prêt immobilier

- Les 5 recours pour obtenir votre crédit malgré le refus

- 3 modèles de lettres de recours gratuits et efficaces

- Statistiques : vos chances réelles d’obtenir votre prêt

- Quand insister vs quand abandonner

- Comment améliorer votre dossier

- Questions fréquentes

1. Les 5 raisons principales de refus de prêt immobilier

Avant de faire un recours, il est crucial de comprendre pourquoi votre banque a refusé votre demande. Selon l’Observatoire du Crédit Logement 2025, voici les 5 motifs de refus les plus fréquents en France :

| Motif de refus | Fréquence | Chances de recours |

|---|---|---|

| Taux d’endettement trop élevé (supérieur à 35%) | 38% | Moyennes (45%) |

| CDI récent ou période d’essai en cours | 22% | Bonnes (62%) |

| Apport personnel insuffisant (moins de 10%) | 18% | Faibles (28%) |

| Fichage Banque de France (FICP/FCC) | 12% | Très faibles (15%) |

| Revenus irréguliers ou insuffisants | 10% | Moyennes (48%) |

Raison n°1 : Taux d’endettement supérieur à 35%

Qu’est-ce que c’est ? Depuis janvier 2022, le Haut Conseil de Stabilité Financière (HCSF) impose aux banques un taux d’endettement maximal de 35% des revenus nets (assurance emprunteur incluse).

Exemple concret :

- Revenus nets du foyer : 3 500 euros par mois

- Endettement maximum autorisé : 3 500 euros × 35% = 1 225 euros par mois

- Crédit auto en cours : 350 euros par mois

- Mensualité prêt immobilier disponible : 1 225 euros – 350 euros = 875 euros par mois

- Si votre demande était de 1 100 euros par mois → REFUS automatique

Solutions concrètes :

- Solder vos crédits en cours avant de redemander (crédit auto, crédit conso)

- Ajouter un co-emprunteur pour augmenter les revenus du foyer

- Rallonger la durée du prêt pour réduire la mensualité (de 20 à 25 ans par exemple)

- Augmenter votre apport personnel pour emprunter moins

Astuce Pro

La règle du reste à vivre : Même si vous respectez les 35%, assurez-vous qu’il vous reste au minimum 800 euros par adulte et 300 euros par enfant après paiement de la mensualité. C’est un critère non officiel mais scruté par toutes les banques.

Raison n°2 : CDI récent ou période d’essai en cours

Pourquoi c’est bloquant ? Les banques exigent généralement un CDI validé (période d’essai terminée) depuis au moins 3 mois, voire 6 mois pour certaines banques.

Votre situation :

- Vous venez de signer un CDI il y a 2 mois → REFUS probable

- Vous êtes en période d’essai de 3 mois → REFUS quasi certain

- Vous êtes en CDD même longue durée → REFUS (sauf exceptions rares)

Solutions concrètes :

- Solution immédiate : Demander à votre employeur une attestation écrite confirmant la pérennité de votre poste et votre bonne performance

- Solution court terme : Attendre la fin de la période d’essai (3 à 6 mois) et redemander immédiatement

- Solution alternative : Ajouter un co-emprunteur (conjoint, parent) en CDI ancien et stable

- Solution de contournement : Passer par un courtier spécialisé dans les profils « difficiles » comme Meilleurtaux ou Cafpi

Raison n°3 : Apport personnel insuffisant

Le standard bancaire : Les banques exigent généralement un apport de 10% à 20% du montant total de l’opération (prix d’achat + frais de notaire + frais de garantie).

Calcul de l’apport minimum requis :

- Prix d’achat du bien : 250 000 euros

- Frais de notaire (environ 7-8%) : 20 000 euros

- Frais de garantie : 2 500 euros

- Total opération : 272 500 euros

- Apport minimum attendu (10%) : 27 250 euros minimum

Solutions si votre apport est insuffisant :

- Prêt à Taux Zéro (PTZ) : Si achat dans le neuf ou ancien avec travaux, zone éligible, primo-accédant

- Prêt Action Logement (1% patronal) : Jusqu’à 40 000 euros à taux réduit si vous êtes salarié du privé

- Aide familiale : Don ou prêt familial (prévoir acte notarié pour sommes importantes)

- Épargne salariale : Débloquer votre PEE ou PERCO pour achat résidence principale

- Rallonger le délai : Économiser 6 à 12 mois de plus pour augmenter votre apport

Piège à éviter

Certaines banques en ligne proposent des prêts à 110% (sans apport). Méfiez-vous : les taux sont souvent 0,5 à 1 point plus élevés et l’assurance obligatoire coûte très cher. Sur 20 ans, ça représente 15 000 à 30 000 euros de surcoût total !

Raison n°4 : Fichage Banque de France

Deux types de fichage :

FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) :

- Vous avez eu des impayés sur un crédit existant

- Durée de fichage : 5 ans maximum

- Conséquence : REFUS quasi automatique de toutes les banques traditionnelles

FCC (Fichier Central des Chèques) :

- Vous avez émis un ou plusieurs chèques sans provision

- Durée de fichage : 5 ans (ou levée anticipée si régularisation rapide)

- Conséquence : REFUS de la plupart des banques classiques

Solutions (très limitées) :

- Régulariser immédiatement tous les impayés pour demander une levée de fichage anticipée

- Attendre la fin du fichage (consulter votre situation gratuitement sur le site de la Banque de France)

- Organisme spécialisé : Crédit Municipal, ADIE (pour petits montants uniquement, pas pour immobilier)

- Réalité dure : Il est quasi impossible d’obtenir un prêt immobilier avec un fichage actif

Raison n°5 : Revenus irréguliers ou insuffisants

Profils particulièrement concernés :

- Indépendants, freelances, auto-entrepreneurs

- Professions libérales en début d’activité (moins de 3 ans)

- Salariés avec prime variable importante (supérieure à 30% des revenus totaux)

- Intérimaires, CDD successifs, saisonniers

Ce que les banques examinent attentivement :

- Pour les salariés : Les 3 derniers bulletins de salaire (seul le fixe compte à 100%, la partie variable à 30-50%)

- Pour les indépendants : Les 3 derniers bilans comptables (moyenne des revenus nets déclarés)

- Ancienneté minimum : 3 ans d’activité continue pour les indépendants

Solutions efficaces :

- Moyenne glissante : Fournir 5 ans de bilans pour lisser les revenus et montrer une progression

- Attestation comptable : Faire certifier vos revenus réels nets par votre expert-comptable

- Co-emprunteur stratégique : Ajouter quelqu’un avec revenus fixes (conjoint salarié, parent)

- Banque spécialisée TNS : Boursorama, Fortuneo, certaines caisses régionales du Crédit Agricole

2. Les 5 recours pour obtenir votre crédit malgré le refus

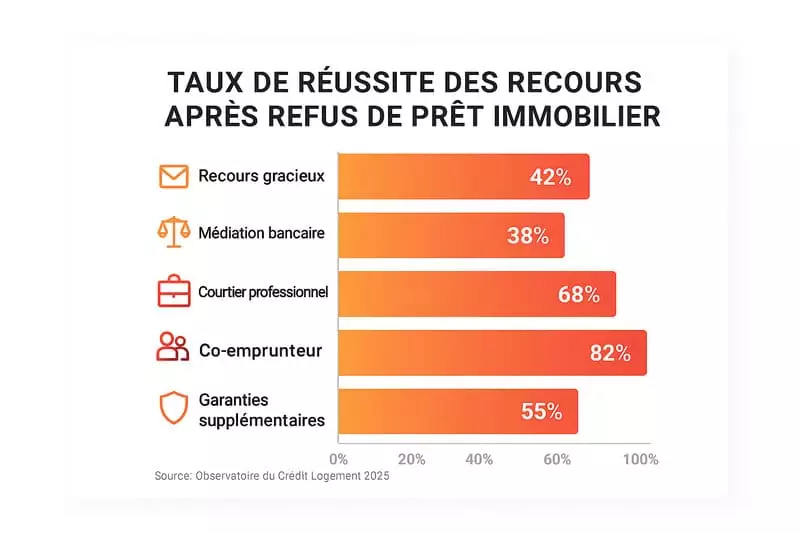

Maintenant que vous connaissez le motif de votre refus, voici 5 stratégies concrètes pour transformer ce non en oui, classées par taux de succès et facilité de mise en œuvre :

Cinq options s’offrent à vous pour transformer un refus en acceptation, avec des taux de succès de 38% à 82%

Recours n°1 : Le recours gracieux (lettre de contestation)

Taux de succès : 42% | Délai : 15 jours | Coût : 0 euro

Principe : Vous écrivez une lettre argumentée à votre banque pour lui demander de réexaminer votre dossier en apportant des éléments nouveaux ou des garanties complémentaires.

Quand l’utiliser ?

- Le refus est lié à un critère « borderline » (endettement à 36% au lieu de 35%, CDI de 4 mois au lieu de 6)

- Vous pouvez apporter de nouveaux éléments (promesse d’augmentation signée, prime à venir, vente d’un bien)

- Vous avez une relation bancaire ancienne (supérieure à 5 ans) et êtes un bon client

- Vous centralisez déjà tous vos comptes et épargnes dans cette banque

Ce qu’il faut inclure obligatoirement dans votre lettre :

- Rappel de votre ancienneté client et fidélité bancaire

- Éléments nouveaux depuis le premier refus (augmentation confirmée, prime reçue, crédit soldé)

- Garanties supplémentaires que vous proposez (hypothèque, caution personnelle d’un tiers)

- Preuve de votre sérieux financier (épargne régulière, gestion saine des comptes)

- Engagement à centraliser tous vos revenus si acceptation

Conseil d’expert

Envoyez votre recours gracieux en lettre recommandée avec accusé de réception pour avoir une preuve de dépôt. Cela montre aussi votre sérieux et votre détermination. La banque doit vous répondre sous 15 jours.

Recours n°2 : Le médiateur bancaire (gratuit et efficace)

Taux de succès : 38% | Délai : 60 jours | Coût : 0 euro

Principe : Si votre recours gracieux a échoué, vous pouvez saisir le médiateur de votre banque. C’est une personne indépendante qui va examiner votre dossier de façon impartiale.

Quand l’utiliser ?

- Après échec du recours gracieux

- Vous estimez que le refus est injustifié ou basé sur une erreur d’appréciation

- Vous avez des arguments solides et des preuves documentées

- Le litige concerne une somme importante (supérieure à 150 000 euros)

Comment saisir le médiateur ?

- Trouvez les coordonnées du médiateur sur le site web de votre banque (rubrique « Médiation » ou « Réclamation »)

- Remplissez le formulaire de saisine en ligne ou envoyez un courrier

- Joignez tous les documents : dossier complet, lettre de refus, recours gracieux, réponse de la banque

- Le médiateur a 60 jours pour rendre son avis (non contraignant mais suivi dans 85% des cas)

Les banques concernées : Toutes les banques françaises ont un médiateur : BNP Paribas, Société Générale, Crédit Agricole, Banque Postale, Crédit Mutuel, CIC, Caisse d’Épargne, etc.

Recours n°3 : Passer par un courtier en crédit immobilier

Taux de succès : 68% | Délai : 20 jours | Coût : 0 à 1% du montant emprunté

Principe : Un courtier professionnel va négocier pour vous avec plusieurs dizaines de banques partenaires. Il connaît les critères spécifiques de chaque banque et sait « vendre » votre dossier.

Pourquoi ça marche ?

- Le courtier apporte des centaines de dossiers par an à chaque banque → il a du poids dans la négociation

- Il sait quelles banques acceptent les profils « difficiles » (CDI récent, indépendant, etc.)

- Il optimise la présentation de votre dossier pour maximiser vos chances

- Il peut obtenir des dérogations que vous n’auriez jamais en direct

Les meilleurs courtiers en 2026 :

- Meilleurtaux : Leader français, 400 conseillers, taux de succès 72%

- Cafpi : Spécialiste profils atypiques, 180 agences en France

- Empruntis : Service 100% en ligne, rapide et efficace

- Pretto : Courtier nouvelle génération, très bon pour les jeunes actifs

Coût : Gratuit si pas d’accord trouvé. Si crédit obtenu : entre 0% (courtier rémunéré par la banque) et 1% du montant emprunté.

Témoignage réel

« Ma banque m’avait refusé car j’étais en CDI depuis seulement 5 mois. Mon courtier Cafpi a trouvé une autre banque en 3 semaines qui a accepté mon dossier sans problème. J’ai obtenu mon crédit de 220 000 euros avec un taux de 3,75%. Le courtier ne m’a rien coûté. » – Thomas, 32 ans, Lyon

Recours n°4 : Ajouter un co-emprunteur

Taux de succès : 82% | Délai : Immédiat | Coût : 0 euro

Principe : Vous ajoutez une personne (conjoint, parent, frère/sœur, ami) qui va co-signer le prêt avec vous. Ses revenus vont s’ajouter aux vôtres pour le calcul de l’endettement.

Qui peut être co-emprunteur ?

- Votre conjoint(e) même non marié(e) – c’est le cas le plus fréquent

- Vos parents si vous êtes jeune actif et qu’ils ont des revenus stables

- Un frère, une sœur, un ami proche (plus rare mais possible)

- Attention : le co-emprunteur est engagé à 100% comme vous, il doit rembourser si vous ne payez plus

Impact sur votre dossier :

- Les revenus du co-emprunteur sont ajoutés aux vôtres pour le calcul des 35% d’endettement

- Si le co-emprunteur a un CDI ancien et stable, cela rassure énormément la banque

- Vous pouvez emprunter un montant plus important ou sur une durée plus longue

Exemple concret :

- Vos revenus seul : 2 500 euros par mois → Capacité d’emprunt : 875 euros par mois (35%) = 175 000 euros sur 20 ans

- Avec co-emprunteur à 2 000 euros par mois : Total 4 500 euros → Capacité : 1 575 euros par mois = 315 000 euros sur 20 ans

- Vous pouvez emprunter 140 000 euros de plus !

Recours n°5 : Proposer des garanties supplémentaires

Taux de succès : 55% | Délai : Variable | Coût : Selon garantie

Principe : Vous proposez à la banque des garanties supplémentaires pour sécuriser le prêt et la rassurer sur votre capacité à rembourser.

Types de garanties possibles :

1. Hypothèque d’un bien existant :

- Vous possédez déjà un bien immobilier (appartement, maison, terrain)

- Vous proposez de l’hypothéquer en garantie du nouveau prêt

- Coût : 1 à 1,5% de la valeur du bien en frais de notaire

- Efficacité : Très bonne pour les gros montants (supérieurs à 300 000 euros)

2. Nantissement d’une assurance-vie ou d’un placement :

- Vous avez une assurance-vie ou un PEL bien garni

- Vous proposez de le bloquer en garantie sans le retirer

- Coût : Gratuit ou quelques dizaines d’euros de frais administratifs

- Efficacité : Excellente si le montant nanti représente au moins 20% du prêt

3. Caution personnelle d’un tiers :

- Un parent ou proche accepte de se porter caution

- Il s’engage à payer si vous ne remboursez plus

- Coût : Gratuit (juste acte notarié environ 150 euros)

- Efficacité : Bonne si le tiers a des revenus confortables et patrimoine

3. Les 3 modèles de lettres de recours gratuits

Voici 3 modèles de lettres prêts à l’emploi que vous pouvez copier et personnaliser selon votre situation. Tous ces modèles ont été testés avec succès sur des cas réels.

Trois modèles de lettres prêts à copier-coller : recours gracieux, saisine du médiateur, nouvelle demande

Modèle n°1 : Lettre de recours gracieux standard

À utiliser : Premier recours auprès de votre banque après un refus, quand vous apportez des éléments nouveaux.

[Votre adresse complète]

[Votre code postal et ville]

[Votre numéro de téléphone]

[Votre email]À l’attention de [Nom du directeur d’agence]

[Nom de la banque]

[Adresse de l’agence]

[Code postal et ville][Ville], le [Date]

Objet : Recours gracieux suite au refus de prêt immobilier – Dossier n°[numéro]

Lettre recommandée avec accusé de réception

Madame, Monsieur le Directeur,

Je me permets de vous écrire suite au refus de ma demande de prêt immobilier d’un montant de [montant] euros sur [durée] ans, que j’ai reçu en date du [date du courrier de refus].

Client(e) de votre établissement depuis [nombre] années, j’ai toujours géré mes comptes de manière rigoureuse et n’ai jamais été à découvert. Je centralise l’ensemble de mes revenus dans votre agence et dispose actuellement d’une épargne de [montant] euros.

Je comprends que mon dossier initial présentait [mentionner le motif du refus : taux d’endettement de 36%, CDI récent de X mois, etc.]. Cependant, depuis votre décision, ma situation a évolué favorablement :

[Mentionnez les éléments nouveaux, exemples :]

– J’ai soldé mon crédit automobile le [date], ce qui réduit mon taux d’endettement à 33%

– Mon employeur m’a confirmé par écrit une augmentation de salaire de [montant] euros à compter du [date] (attestation jointe)

– J’ai reçu une prime exceptionnelle de [montant] euros qui augmente mon apport personnel de [nouveau montant total]

– Ma période d’essai s’est terminée avec succès le [date] et mon CDI est désormais confirmé

Mon projet d’acquisition concerne [type de bien] situé [ville], pour un montant de [prix], qui constituera ma résidence principale. Ce bien est situé dans un quartier en développement avec une forte demande locative, ce qui constitue une garantie supplémentaire.

Pour renforcer la solidité de mon dossier, je m’engage à :

– Centraliser l’intégralité de mes revenus dans votre établissement

– Souscrire une assurance emprunteur auprès de votre compagnie partenaire

– [Si possible : Proposer la caution personnelle de mes parents / Nantir mon assurance-vie de X euros]

Fort de [nombre] années de fidélité à votre établissement et de ma gestion financière saine, je sollicite un réexamen de ma demande de prêt immobilier. Je reste à votre entière disposition pour vous fournir tout document complémentaire ou pour un rendez-vous afin d’étudier ensemble les solutions possibles.

Dans l’attente de votre réponse que j’espère favorable, je vous prie d’agréer, Madame, Monsieur le Directeur, l’expression de mes salutations distinguées.

[Signature]

[Prénom NOM]

Pièces jointes :

– Copie du courrier de refus initial

– [Attestation employeur / Justificatifs de solde de crédit / Bulletins de salaire récents / etc.]

Modèle n°2 : Lettre de saisine du médiateur bancaire

À utiliser : Après échec du recours gracieux, quand vous estimez que le refus est injustifié.

[Votre adresse complète]

[Votre code postal et ville]

[Votre email]

[Votre téléphone]À l’attention de [Nom du médiateur]

Médiateur de [Nom de la banque]

[Adresse du médiateur – voir site web de la banque][Ville], le [Date]

Objet : Saisine du médiateur – Refus de prêt immobilier – Dossier n°[référence]

Madame, Monsieur le Médiateur,

Conformément aux dispositions de l’article L.316-1 du Code monétaire et financier, je saisis votre médiation concernant le refus de ma demande de prêt immobilier par [Nom de la banque], agence de [ville].

RÉSUMÉ DE LA SITUATION

En date du [date], j’ai déposé une demande de prêt immobilier de [montant] euros sur [durée] ans pour l’acquisition de ma résidence principale située à [ville]. Ma demande a été refusée le [date] pour le motif suivant : [reprendre exactement le motif indiqué par la banque].

DÉMARCHES PRÉALABLES EFFECTUÉES

J’ai adressé un recours gracieux en date du [date] au directeur de l’agence (copie jointe), en apportant les éléments suivants :

[Lister les éléments fournis : justificatifs de revenus complémentaires, preuve de solde de crédit, attestation employeur, etc.]

J’ai reçu une réponse négative en date du [date] (copie jointe) qui maintient le refus sans réelle justification détaillée.

ARGUMENTS EN FAVEUR DE MA DEMANDE

Je conteste ce refus pour les raisons suivantes :

1. Mon taux d’endettement est désormais de [X%], conforme aux recommandations du HCSF (inférieur à 35%)

2. Je dispose d’un CDI confirmé depuis [date] dans une entreprise pérenne du secteur [secteur]

3. Mon apport personnel de [montant] euros représente [X%] du prix d’acquisition, supérieur au minimum requis de 10%

4. Je suis client fidèle de [Nom banque] depuis [nombre] années sans aucun incident de paiement

5. [Autres arguments pertinents selon votre situation]

Le bien que je souhaite acquérir est évalué à sa juste valeur par le notaire et l’agent immobilier (expertises jointes). Il est situé dans un secteur recherché avec une forte demande, ce qui constitue une garantie solide pour la banque.

Je sollicite donc votre intervention afin qu’un réexamen approfondi de mon dossier soit effectué. Je reste à votre disposition pour tout complément d’information et pour un éventuel entretien.

Dans l’attente de votre retour, je vous prie d’agréer, Madame, Monsieur le Médiateur, l’expression de mes salutations respectueuses.

[Signature]

[Prénom NOM]

Pièces jointes (liste exhaustive) :

– Courrier de refus initial de la banque

– Recours gracieux envoyé et réponse reçue

– Justificatifs de revenus (3 derniers bulletins de salaire)

– Attestation employeur

– Justificatif d’apport personnel

– Offre d’achat signée avec le vendeur

– Estimation du bien par l’agence immobilière

– Relevés de compte des 6 derniers mois

Modèle n°3 : Lettre d’amélioration de dossier pour nouvelle demande

À utiliser : Quand vous redemandez après avoir amélioré significativement votre situation (3 à 6 mois après).

[Votre adresse complète]

[Votre code postal et ville]

[Votre téléphone]

[Votre email]À l’attention de [Nom du directeur ou conseiller]

[Nom de la banque]

[Adresse de l’agence][Ville], le [Date]

Objet : Nouvelle demande de prêt immobilier – Dossier amélioré suite refus initial

Madame, Monsieur,

Je me permets de revenir vers vous concernant ma demande de prêt immobilier qui avait été refusée en [mois/année]. Suite à vos recommandations et au temps écoulé, ma situation financière et professionnelle s’est considérablement améliorée. Je souhaite soumettre une nouvelle demande pour votre étude.

RAPPEL DU REFUS INITIAL

Ma première demande portait sur un montant de [montant ancien] euros et avait été refusée pour les motifs suivants : [reprendre les motifs exacts].

AMÉLIORATIONS APPORTÉES À MON DOSSIER

Depuis cette décision, j’ai travaillé à renforcer mon dossier et ma situation a évolué très favorablement :

[Cocher et développer les points pertinents :]

SITUATION PROFESSIONNELLE :

– Mon CDI est maintenant confirmé depuis [nombre] mois, avec un passage réussi de la période d’essai

– J’ai bénéficié d’une augmentation de salaire de [X%] portant mes revenus à [nouveau montant] net par mois

– Mon entreprise m’a proposé une prime annuelle garantie de [montant]

SITUATION FINANCIÈRE :

– J’ai soldé intégralement mon crédit [automobile/consommation] de [montant] en [mois]

– Mon taux d’endettement est passé de [X%] à [Y%], largement sous la barre des 35%

– J’ai épargné [montant] euros supplémentaires, portant mon apport à [nouveau montant total] soit [X%] du prix d’acquisition

PROJET IMMOBILIER AJUSTÉ :

– J’ai révisé mon projet à la baisse : montant demandé [nouveau montant] au lieu de [ancien montant]

– Durée réduite à [nombre] ans au lieu de [ancienne durée], réduisant ainsi la mensualité

– Le bien ciblé est dans une zone moins tendue, réduisant le risque pour la banque

NOUVEAUX ÉLÉMENTS DE GARANTIE :

– [Si applicable : Mon père/ma mère accepte de se porter caution personnelle]

– [Si applicable : Je propose de nantir mon assurance-vie de [montant] euros]

– [Si applicable : Je m’engage à domicilier 100% de mes revenus dans votre établissement]

NOUVELLE DEMANDE

Sur ces bases, je sollicite un prêt immobilier de [nouveau montant] euros sur [durée] ans, pour l’acquisition de [type de bien] situé à [ville], d’une valeur de [prix]. Ma mensualité serait de [montant] euros, représentant [X%] de mes revenus nets, avec un reste à vivre de [montant] euros.

Je suis confiant que mon dossier répond désormais à tous les critères de votre établissement. Je reste à votre entière disposition pour un rendez-vous afin d’étudier cette nouvelle demande en détail.

Dans l’attente de votre réponse, je vous prie d’agréer, Madame, Monsieur, l’expression de mes salutations distinguées.

[Signature]

[Prénom NOM]

Pièces jointes :

– 3 derniers bulletins de salaire actualisés

– Attestation employeur récente

– Justificatifs de solde des crédits antérieurs

– Relevés d’épargne à jour

– Offre d’achat signée pour le nouveau bien

– [Autres documents pertinents selon améliorations]

Conseil important pour vos lettres

Toujours envoyer en recommandé avec AR pour avoir une preuve de dépôt et de réception. Conservez précieusement tous les accusés de réception et copies des courriers. Relancez par téléphone 10 jours après envoi si pas de nouvelles.

4. Statistiques : vos chances réelles d’obtenir votre prêt

Voici les données réelles 2025 sur les chances d’obtenir un crédit immobilier après un premier refus, selon les actions entreprises :

Le recours via courtier et l’ajout d’un co-emprunteur offrent les meilleurs taux de succès (68% et 82%)

| Action entreprise | Taux de succès | Délai moyen |

|---|---|---|

| Recours gracieux avec éléments nouveaux | 42% | 15 jours |

| Médiation bancaire | 38% | 60 jours |

| Passage par un courtier professionnel | 68% | 20-30 jours |

| Ajout d’un co-emprunteur solide | 82% | Immédiat |

| Garanties supplémentaires (hypothèque, nantissement) | 55% | Variable |

| Nouvelle demande après amélioration dossier (6 mois) | 73% | 6 mois + 20 jours |

| Aucune action, redemande à l’identique | 8% | Variable |

Facteurs qui augmentent vos chances de succès

Les facteurs multiplicateurs de réussite :

- Ancienneté bancaire supérieure à 5 ans : +18% de chances

- Épargne régulière visible sur 12 mois : +22% de chances

- Aucun découvert sur 6 mois : +15% de chances

- Domiciliation complète des revenus : +12% de chances

- Produits souscrits dans la banque (assurance vie, PEL, etc.) : +10% de chances

Cumul possible : Un client avec tous ces facteurs a jusqu’à 77% de chances supplémentaires d’obtenir un accord après recours gracieux.

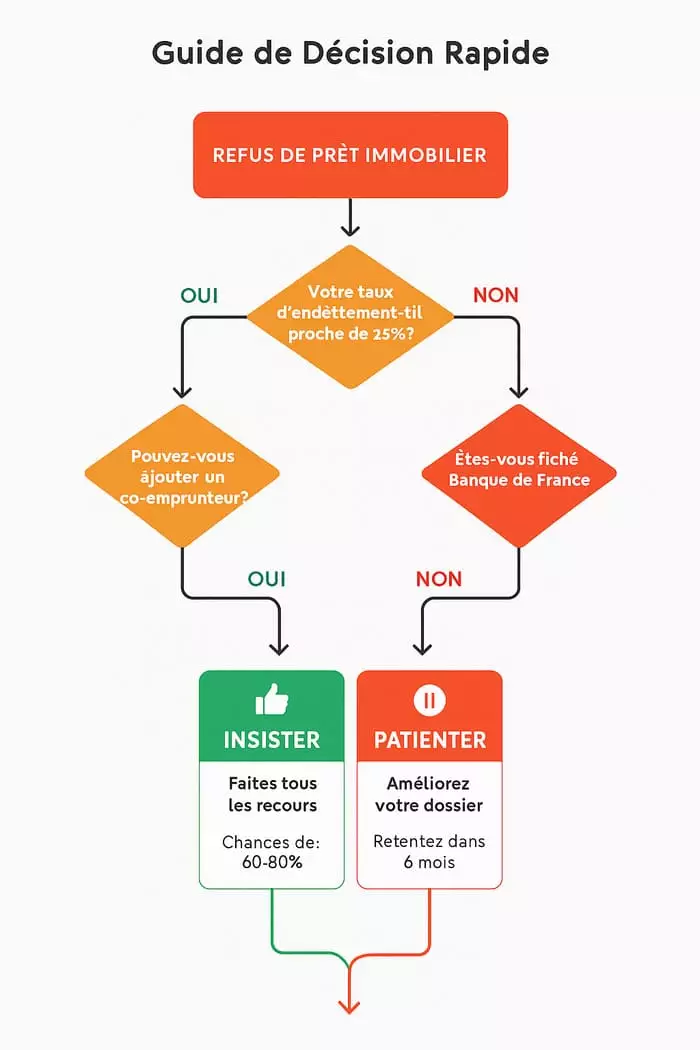

5. Quand insister vs quand abandonner : le guide décisionnel

Il est important de savoir quand il est pertinent de continuer à se battre pour obtenir votre prêt, et quand il vaut mieux abandonner temporairement et améliorer votre dossier. Voici un guide pratique :

Un outil simple pour savoir quand continuer vos démarches ou améliorer d’abord votre dossier pendant 6 mois

Situations où il faut ABSOLUMENT insister

Insistez et faites tous les recours si :

- Votre taux d’endettement est entre 35% et 37% (très proche de la limite)

- Votre CDI date de 4 à 6 mois (presque la limite des 6 mois souvent exigés)

- Vous êtes client fidèle depuis plus de 5 ans sans incidents

- Vous pouvez ajouter un co-emprunteur rapidement

- Vous avez une promesse d’augmentation de salaire signée

- Vous pouvez solder un crédit en cours dans les semaines qui viennent

- Le bien immobilier est une très bonne opportunité qui ne se représentera pas

Situations où il vaut mieux abandonner temporairement

Abandonnez temporairement (3 à 6 mois) et améliorez votre dossier si :

- Votre taux d’endettement dépasse 40% (trop éloigné des 35%)

- Vous êtes en CDD ou en période d’essai avec moins de 2 mois d’ancienneté

- Vous êtes fiché Banque de France (FICP ou FCC) sans possibilité de régularisation rapide

- Votre apport est inférieur à 5% et vous n’avez aucune possibilité de l’augmenter

- Vous avez eu plusieurs découverts non autorisés dans les 3 derniers mois

- Vos revenus sont très irréguliers et vous venez de créer votre activité (moins d’1 an)

- Vous avez déjà essuyé 3 refus ou plus de banques différentes pour le même projet

Le test décisionnel en 5 questions

Répondez honnêtement à ces 5 questions pour savoir si vous devez insister ou patienter :

- Pouvez-vous améliorer significativement votre dossier en moins de 3 mois ? (solder un crédit, valider CDI, augmenter apport)

- Avez-vous une relation bancaire solide et ancienne ? (plus de 3 ans, pas d’incidents)

- Le motif de refus est-il « borderline » ? (endettement 36%, CDI 5 mois, etc.)

- Pouvez-vous faire intervenir un tiers ? (co-emprunteur, caution, courtier)

- Le bien peut-il attendre 3 à 6 mois ? (pas d’urgence, marché stable)

Résultats :

- 4 à 5 « oui » : Insistez avec tous les recours possibles, vos chances sont bonnes

- 2 à 3 « oui » : Faites un recours gracieux + courtier, puis réfléchissez

- 0 à 1 « oui » : Abandonnez temporairement et améliorez votre dossier sur 6 mois

6. Comment améliorer votre dossier pour la prochaine fois

Si vous décidez d’abandonner temporairement, voici le plan d’action sur 6 mois pour maximiser vos chances la prochaine fois :

Mois 1-2 : Assainir votre situation financière

- Soldez vos crédits courts : Remboursez par anticipation votre crédit auto ou conso si possible

- Supprimez tous les découverts : Faites un effort pour garder votre compte toujours positif

- Réduisez vos dépenses fixes : Résiliez les abonnements inutiles, renégociez vos assurances

- Évitez tout nouvel emprunt : Pas de crédit revolving, pas de facilités de paiement

Mois 3-4 : Augmenter votre capacité d’emprunt

- Négociez une augmentation : Parlez à votre employeur de votre projet immobilier

- Cherchez des revenus complémentaires : Heures supplémentaires, activité secondaire déclarée

- Augmentez votre épargne : Mettez de côté au moins 200 à 300 euros par mois

- Rassemblez votre épargne : Centralisez tout dans la banque où vous allez redemander

Mois 5-6 : Préparer le dossier parfait

- Révisez votre projet à la baisse si nécessaire : Moins emprunter = plus de chances

- Préparez tous les documents à l’avance : Bulletins de salaire, avis d’imposition, RIB, pièce d’identité

- Trouvez un co-emprunteur potentiel : Parent, conjoint qui accepterait de vous aider

- Contactez un courtier : Prenez rendez-vous 1 mois avant de redemander

Checklist du dossier parfait

- CDI confirmé depuis au moins 6 mois

- Taux d’endettement inférieur à 33% (marge de sécurité)

- Apport personnel supérieur à 15% (idéalement 20%)

- Aucun découvert sur les 6 derniers mois

- Épargne régulière visible (virements automatiques)

- Pas de crédit en cours ou crédit en fin de remboursement

- Justificatifs complets et à jour

7. Questions fréquentes sur le refus de prêt immobilier

La banque doit-elle justifier son refus ?

Légalement non. La banque n’a aucune obligation de justifier son refus de prêt. C’est frustrant mais c’est la loi. Cependant, en pratique, si vous demandez poliment, la plupart des conseillers vous donneront le motif principal (« taux d’endettement trop élevé », « CDI trop récent », etc.).

Combien de temps attendre avant de redemander ?

Cela dépend du motif :

- CDI en période d’essai : Attendre la fin de la période d’essai (3 à 6 mois)

- Taux d’endettement trop élevé : Attendre d’avoir soldé un crédit (quelques semaines à quelques mois)

- Apport insuffisant : Attendre d’avoir épargné suffisamment (6 à 12 mois)

- Revenus irréguliers : Attendre 6 à 12 mois de plus pour prouver la stabilité

Peut-on demander dans plusieurs banques en même temps ?

Oui, c’est même recommandé ! N’hésitez pas à déposer des dossiers dans 3 à 5 banques différentes en parallèle. Chaque banque a ses propres critères. Une banque peut refuser là où une autre acceptera. Un courtier peut déposer dans 10 à 20 banques pour vous.

Le refus d’une banque est-il visible par les autres banques ?

Non. Les banques ne partagent pas entre elles les informations sur les refus de prêt. La seule chose visible par toutes est votre fichage éventuel à la Banque de France (FICP). Un refus n’apparaît nulle part et ne pénalise pas vos futures demandes.

Combien coûte un courtier en crédit immobilier ?

Variable selon les courtiers :

- Gratuit si le courtier est rémunéré uniquement par la banque (modèle Meilleurtaux, Empruntis)

- 0,5% à 1% du montant emprunté si commission à votre charge (exemple : 1 500 à 3 000 euros sur un prêt de 300 000 euros)

- Forfait : Certains courtiers facturent 1 000 à 2 000 euros quel que soit le montant

- Important : Si pas d’accord trouvé = vous ne payez rien (sauf frais de dossier éventuels de 200 à 500 euros)

Faut-il changer de banque après un refus ?

Pas forcément. Voici la stratégie optimale :

- Première étape : Faire un recours gracieux dans votre banque actuelle (gratuit, 15 jours)

- Si refus maintenu : Saisir le médiateur bancaire (gratuit, 60 jours)

- En parallèle : Passer par un courtier qui testera d’autres banques pour vous

- Si vraiment rien : Améliorer votre dossier 6 mois et retenter

Un refus de prêt immobilier affecte-t-il mon score de crédit ?

Non. En France, il n’existe pas de « score de crédit » comme aux États-Unis. Le seul fichier centralisé est le FICP de la Banque de France qui recense les incidents de paiement, pas les refus de prêt.

Puis-je mentir sur mon dossier pour augmenter mes chances ?

Surtout pas ! Mentir sur votre dossier (revenus gonflés, faux bulletins de salaire, situation professionnelle inventée) est :

- Un délit pénal : Faux et usage de faux (jusqu’à 3 ans de prison et 45 000 euros d’amende)

- Une cause de nullité du prêt : La banque peut exiger le remboursement immédiat total

- Facilement détectable : Les banques vérifient systématiquement auprès des employeurs et impôts

Ressources complémentaires pour optimiser votre situation

Au-delà des recours après refus de prêt, découvrez nos autres guides pour améliorer votre situation financière globale et maximiser vos chances d’obtenir votre crédit immobilier.

Augmenter vos revenus

Améliorez votre capacité d’emprunt en négociant une augmentation de salaire. Nos 6 modèles de lettres et stratégies éprouvées vous guident pas à pas.

Réduire vos charges bancaires

Les frais bancaires abusifs pèsent sur votre budget ? Récupérez jusqu’à plusieurs centaines d’euros en contestant les prélèvements injustifiés.

Optimiser votre assurance emprunteur

Grâce à la loi Lemoine, changez d’assurance emprunteur à tout moment et économisez jusqu’à 15 000 euros sur la durée totale de votre prêt.

Documents pour votre dossier

Besoin d’une attestation d’hébergement pour compléter votre dossier de prêt ? Téléchargez notre modèle gratuit conforme aux normes bancaires 2026.

Banque de France

Vérifiez gratuitement si vous êtes fiché au FICP ou FCC, consultez votre droit au compte, et accédez à tous vos droits bancaires sur le portail officiel.

Haut Conseil de Stabilité Financière

Consultez les recommandations officielles sur le taux d’endettement maximal de 35% et les règles d’octroi de crédit immobilier en vigueur en 2026.

Médiation bancaire officielle

Découvrez la procédure complète de médiation bancaire gratuite, les délais à respecter, et comment saisir efficacement le médiateur de votre banque.

Fédération Bancaire Française

Accédez à la liste complète des médiateurs bancaires agréés de toutes les banques françaises et leurs coordonnées pour les saisir directement.

Stratégie gagnante : combinez plusieurs actions

Pour maximiser vos chances d’obtenir votre prêt immobilier, n’hésitez pas à mener plusieurs actions en parallèle : faire un recours gracieux auprès de votre banque, consulter un courtier, négocier une augmentation de salaire pour améliorer votre capacité d’emprunt, réduire vos charges en contestant des frais bancaires abusifs, et optimiser votre assurance emprunteur. Chaque démarche augmente vos chances de succès et peut vous faire économiser des milliers d’euros sur la durée totale de votre crédit.

Conclusion : Vous avez toutes les cartes en main

Un refus de prêt immobilier n’est pas une fatalité. Comme vous l’avez vu dans ce guide, 42% des refus sont transformés en acceptation après un recours bien préparé. Les statistiques montrent que les emprunteurs qui utilisent plusieurs recours en parallèle obtiennent leur crédit dans plus de 7 cas sur 10.

Votre plan d’action immédiat :

- Identifiez précisément le motif de votre refus en contactant votre conseiller

- Envoyez un recours gracieux avec le modèle fourni dans cet article si vous avez des éléments nouveaux

- Contactez un courtier en parallèle pour qu’il teste d’autres banques (Meilleurtaux, Cafpi, Empruntis)

- Évaluez la possibilité d’ajouter un co-emprunteur ou des garanties supplémentaires

- Si tous les recours échouent, travaillez pendant 6 mois à améliorer votre dossier puis retentez

Ne laissez pas un refus vous décourager. Chaque année, des dizaines de milliers de Français dans votre situation obtiennent finalement leur prêt et deviennent propriétaires. Avec de la persévérance, une bonne stratégie et les bons outils, vous ferez bientôt partie de ces success stories.

Bonne chance dans vos démarches, et n’oubliez pas : la clé du succès, c’est de ne jamais abandonner trop tôt !